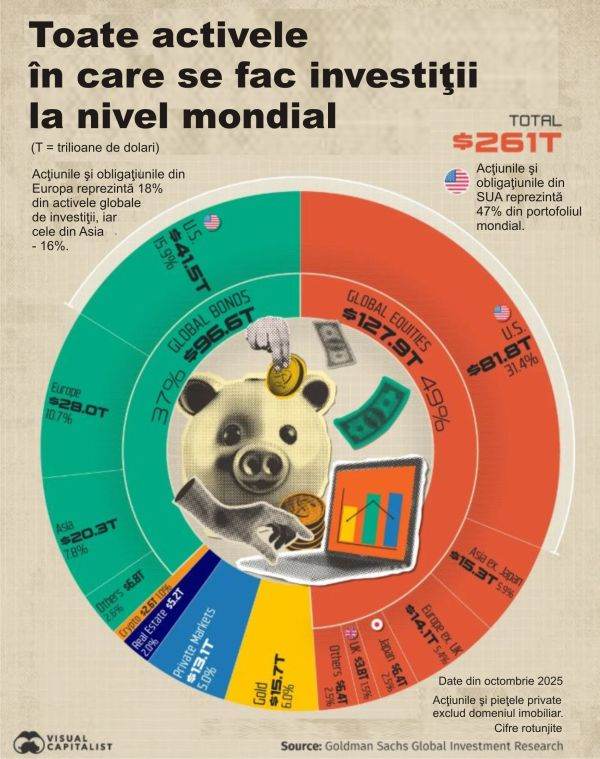

:format(jpeg):quality(90)/wp-content/uploads/2025/12/dani-mocanu-italia.jpg?#)

:format(jpeg):quality(90)/wp-content/uploads/2025/12/60044722312075177613675311192163102906762736n.jpg?#)

:format(jpeg):quality(90)/wp-content/uploads/2025/12/fcsb-rapid-1-scaled.jpg?#)

:format(jpeg):quality(90)/wp-content/uploads/2025/12/razvan-lucescu1-scaled.jpg?#)

Ce trebuie să știe toți românii care vor un credit ipotecar fără avans. Cum poți face asta la cele mai importante bănci. E nevoie de card la Banca Transilvania, BCR, BRD, ING sau Raiffeisen?

Ce presupune, de fapt, accesarea unui credit ipotecar fără avans. Care sunt condițiile, dar și ce avantaje prezintă față de creditul ipotecar clasic.

:format(jpeg):quality(80)/wp-content/uploads/2025/07/credit-ipotecar-fara-avans.jpg?#)

Cum poți obține un credit ipotecar, fără să fie nevoie de un avans. Marile bănci din România pun la dispoziția clienților această opțiune, însă puțini știu cum să beneficieze de ea. Ce trebuie să faci, de fapt, indiferent dacă ești client Banca Transilvania, ING sau Raiffeisen Bank.

Românii, adepții creditelor ipotecare

În ultimii ani, din ce în ce mai mulți români vor să fie proprietari. În contextul economic din România, puțini sunt cei care își permit să cumpere locuința mult visată cu ”banii jos”. Astfel, se ajunge în situația în care majoritatea optează pentru credit ipotecar.

Creditul ipotecar este, de fapt, un tip de împrumut pe care banca îl oferă și care este garantat cu un imobil, fie casă, apartament sau teren. De obicei, pentru accesarea unui astfel de credit, este necesară plata unui avans.

Ei bine, câteva instituții financiare din România oferă și posibilitatea de a obține un credit ipotecar fără avans. Totuși, este important de precizat că nu oricine poate intra în posesia unui astfel de credit și că instituțiile financiare impun anumite condiții solicitantului.

Care sunt condițiile și avantajele unui credit ipotecar fără avans

În primul rând, banca își va lua o măsură de siguranță sub forma unei garanții solide. De obicei, această garanție este un imobil deja existent, care se poate afla în posesia solicitantului creditului, al familiei sau altor membri ai familiei.

De asemenea, un rol important îl joacă și locația, dar și valoarea imobilului stabilit garanție. Unele bănci pot impune anumite condiții și limitează garanția doar la proprietăți mari sau la proprietăți situate în zone metropolitane.

Cei care vor să aplice pentru un astfel de credit fără avans, trebuie să știe că aceste costuri nu sunt cu mult mai ridicate decât cele ale creditului tradițional cu avans de 15%. Dacă îți dorești să știi exact care sunt costurile și la ce să te aștepți, trebuie să urmărești cu atenție DAE, deoarece aici sunt incluse toate comisioanele, dar și alte taxe aferente.

Cu ce riscuri vine la pachet accesarea unui credit fără avans

Pentru multe persoane, creditul ipotecar fără avans poate părea cea mai bună variantă, însă asta nu înseamnă că este lipsit de riscuri. Primul și poate cel mai mare impediment este rata lunară, care este mai mare decât a unui credit cu avans.

În al doilea rând, trebuie să știi că dacă te afli în incapacitate de plată a creditului, banca va executa atât imobilul pe care l-ai achiziționat, cât și imobilul cu care ai garantat. De asemenea, după ce ai reușit să accesezi un astfel de credit, va deveni mult mai greu să apelezi la altele.

Pentru a știi dacă este sau nu o variantă bună pentru tine să accesezi un credit ipotecar fără avans, este recomandat să faci un mic test. Poți începe prin a pune lunar deoparte între 2.000 și 3.000 de lei, echivalentul ratei pentru un credit de 70.000 de euro.

Dacă reușești să faci acest pas, fără să te ”sacrifici” financiar, înseamnă că ești pregătit pentru un astfel de angajament. În schimb, dacă întâmpini dificultăți, poate că cel mai bine ar fi să cauți o altă variantă.

Care este diferența dintre creditul ipotecar și ”Noua Casă”

Românii care vor să devină proprietari au la dispoziție mai multe opțiuni, însă fiecare diferă. De exemplu, creditul ipotecar este un produs standard pe care îl oferă băncile și care are reguli proprii. De obicei, este varianta spre care se îndreaptă cele mai multe persoane.

La polul opus, ”Noua Casa” este un program guvernamental, cu garanție de stat și cu un avans mai mic. În schimb, condițiile privind tipul și valoarea locuinței sunt mai stricte, ceea ce poate reprezenta un impediment pentru multe persoane.

De exemplu, ”Noua Casă” accesată prin BCR impune un avans de 5% pentru locuințele până în 70.000 de euro. Avansul urcă la 15% pentru locuințele cu valoarea cuprinsă între 70.001 – 140.000 de euro.

BRC oferă clienților suma maximă de 66.500 de euro. Termenul este de 30 ani, iar dobânda este de 7.55% pe an (2% IRCC).

Care este reacția ta?

:format(jpeg):quality(80)/wp-content/uploads/2025/01/aa-32-1.jpg?#)

:format(jpeg):quality(80)/wp-content/uploads/2025/01/universitatea-craiova-dinamo-bucuresti-superliga-superbet-19012025-3-scaled.jpg?#)

:format(jpeg):quality(80)/wp-content/uploads/2025/02/detaliile-intelegerii-dintre-edward-iordanescu-si-al-taawon.jpg?#)

:format(jpeg):quality(80)/wp-content/uploads/2025/06/empty-parking-lot-scaled.jpg?#)